Dobre praktyki konsolidacji zarządczej i statutowej, czyli zamień Excela na Controller’a

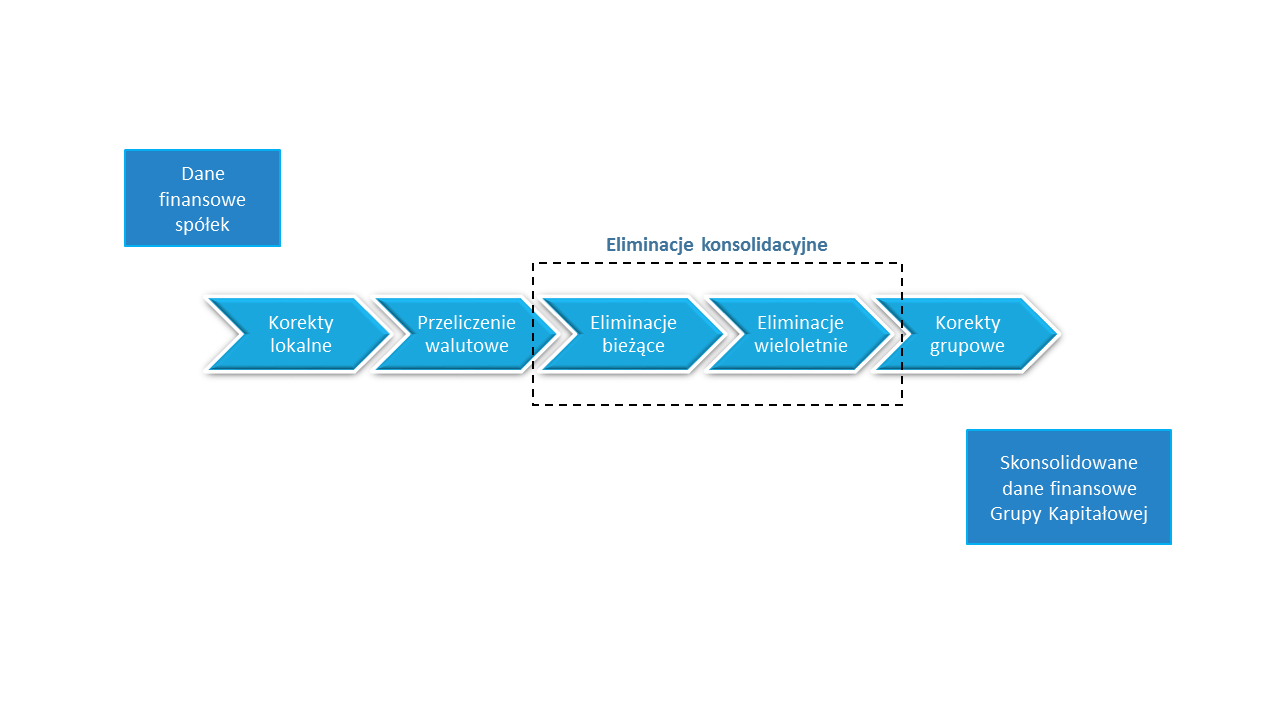

Usprawnienie procesów konsolidacji zarządczej i statutowej w grupach kapitałowych o krajowym i globalnym zasięgu jest wymogiem chwili. Proces raportowania w grupach kapitałowych, pomimo swojej złożoności, jest wysoce podatny na zastosowanie dedykowanych rozwiązań informatycznych, co pozwala na jego znaczną (nieraz całkowitą) automatyzację. Podatność na automatyzację procesów na poziomie grupy kapitałowej jest oczywiście sprawą indywidualną i zmienia się w zależności od konkretnego modelu biznesowego oraz dotychczasowego stopnia standaryzacji i integracji procesów sprawozdawczych na poziomie jednostkowym. Tym niemniej każda organizacja może wykorzystać doświadczenia innych grup kapitałowych, przede wszystkim zagranicznych (mają dłuższy staż biznesowy) i zastosować globalne rozwiązania informatyczne do zaadresowania swoich potrzeb w zakresie konsolidacji i raportowania. Typowy proces konsolidacji finansowej prezentuje schemat 1.

SCHEMAT 1. TYPOWY PROCES KONSOLIDACJI FINANSOWEJ

Źródło: opracowanie własne

DOBRA PRAKTYKA #1: ORIENTACJA NA POTRZEBY KADRY ZARZĄDZAJĄCEJ GRUPĄ KAPITAŁOWĄ

W procesie konsolidacji w pierwszej kolejności należy zaspokoić potrzeby informacyjne zarządu, a następnie na bazie tych informacji zarządczych zbudować raportowanie dla interesariuszy zewnętrznych

Najbardziej wymagającym interesariuszem informacji o dokonaniach grupy kapitałowej jest kierownictwo jednostki dominującej, które odpowiada za perspektywę strategiczną oraz nadzoruje realizację tej strategii na różnych poziomach organizacji.

Kierownictwo jednostki dominującej:

- potrzebuje danych zarówno skonsolidowanych jak i jednostkowych na różnych poziomach szczegółowości,

- oczekuje danych w ujęciu retrospektywnym i prospektywnym,

- wymaga dostarczania informacji na bieżąco (najrzadziej raz na miesiąc), a zarazem w krótkim czasie (właściwie na żądanie),

- obserwuje otoczenie biznesowe, więc potrzebuje danych w zmiennych układach (uzależnionych od bieżących potrzeb analitycznych),

- odpowiada również za jednostkowe i skonsolidowane dane statutowe.

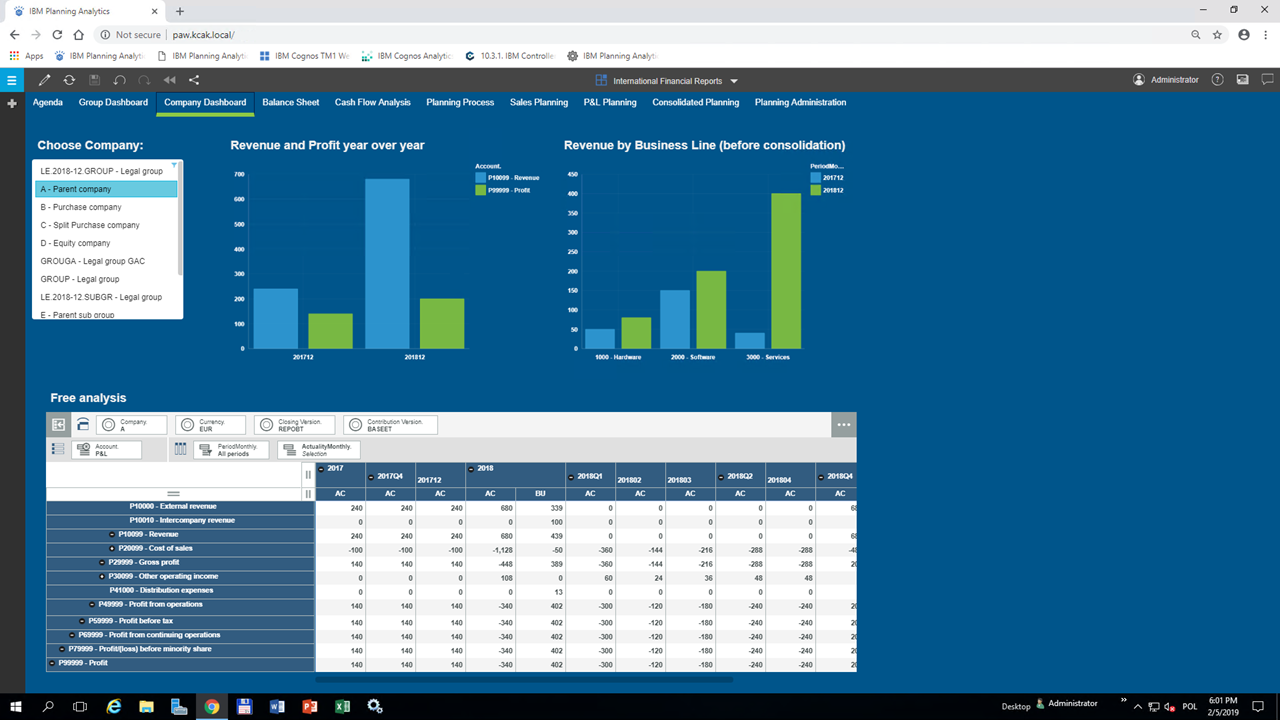

WIDOK 1. SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT

Źródło: opracowanie własne (system IBM Cognos Controller / IBM Planning Analytics Workspace)

Zaspokojenie powyższych wymagań niemalże w trybie „on-line” nie jest możliwe bez zastosowania zaawansowanej informatyki. Potrzeby informacyjne pozostałych interesariuszy (główne w ramach sprawozdawczości statutowej) są również ważne i należy je zaadresować w zintegrowanym środowisku informatycznym. Potraktowanie potrzeby dostarczenia aktualnych i adekwatnych zarządczych danych skonsolidowanych jako zadania o najwyższym priorytecie ma korzystny wpływ na wiarygodność pozostałych pespektyw danych skonsolidowanych (w tym statutowych), ponieważ opiera na „najlepiej poinformowanych” źródłach danych.

Specjalistyczne programowanie pozwala zamodelować raporty zarządcze i statutowe dla danych planistycznych i wykonawczych w jednolitym środowisku informatycznym, ale na różnych poziomach szczegółowości. Powyższe ułatwia współpracę zespołów odpowiedzialnych za gromadzenie i dostarczanie danych zarządczych i statutowych, pozwala na bazowanie na „jednej wersji prawdy” oraz wspiera bieżącą walidację danych zarządczych i statutowych.

Przykładowy pulpit ze skonsolidowanym rachunkiem zysków i strat przedstawia Widok 1.

DOBRA PRAKTYKA #2: UJEDNOLICENIE STRUKTURY DANYCH DO RAPORTOWANIA I ANALIZY

Centralnie zarządzany pakiet konsolidacyjny powinien zawierać minimalny wykaz bazowych pozycji sprawozdawczych uzupełniany o zmienne z okresu na okres dodatkowe pozycje

Grupy kapitałowe działające wyłącznie na jednym lokalnym rynku mogą usprawnić swoje procesy sprawozdawcze poprzez wdrożenie zmian o charakterze organizacyjno-prawnym polegających na zamianie wielu zależnych jednostek na strukturę wielooddziałową. Na przestrzeni ostatnich 2-3 lat sporo polskich grup kapitałowych zrealizowało lub realizuje działania o charakterze porządkującym i reorganizacyjnym mające na celu zastąpienie grupy spółek działających w Polsce na odpowiadające nim oddziały. Jest to przykład dobrej praktyki na poziomie zmian organizacyjnych, która przyczynia się m.in. do istotnego uproszczenia procesów zarządczych w obszarze gromadzenia i analizy danych, a dodatkowo minimalizuje ryzyka podatkowe.

Tym niemniej w przypadku globalnych grup kapitałowych struktura wielooddziałowa nie jest rozwiązaniem optymalnym, a konieczność nabycia lub utworzenia zagranicznych spółek zależnych warunkuje nieraz ekspansję na tych rynkach. Grupy kapitałowe posiadające zagraniczne spółki zależne spotykają na swojej drodze do sukcesu wiele przeszkód, w tym wielokulturowość, różne kursy walut lokalnych w porównaniu do waluty grupy, różne języki i praktyki / standardy sprawozdawczości zarządczej i statutowej. To wszystko jest osadzone w różnorodnych koncepcjach rachunkowości pod względem stosowanych księgowych planów kont oraz wdrożonych systemów informatycznych. Zwalczanie naturalnej odmienności i ujednolicenie procesów ewidencyjnych na poziomie jednostkowym może spowodować więcej strat niż korzyści, a ponadto okazać się modelem przejściowym, który dezaktualizuje się przy kolejnej akwizycji nowej spółki. Z kolei przygotowanie przemyślanego pakietu konsolidacyjnego (najczęściej w języku angielskim), który stanowi uporządkowany i ujednolicony zestaw pozycji sprawozdawczych wymaganych na poziomie zarządczym i statutowym to grupowe „must have”. Ważne jest uwzględnienie w tym pakiecie zarówno danych zarządczych jak i statutowych na odpowiednim poziomie szczegółowości oraz zadbanie o ich wzajemną walidację. Typowy pakiet konsolidacyjny przedstawia Widok 2.

WIDOK 2.PAKIET KONSOLIDACYJNY - RACHUNEK ZYSKÓW I STRAT

Źródło: opracowanie własne (system IBM Cognos Controller / interfejs Controller Web)

Niestety, raz opracowany i wdrożony przez grupę kapitałową wykaz pozycji sprawozdawczych wymaga z reguły częstych zmian, takich jak uszczegółowienie lub uogólnienie, dodawanie lub wycofanie wybranych elementów lub ich grup. Obsługa powyższych zmian w arkuszu kalkulacyjnym stanowi wyzwanie, któremu trudno podołać z uwagi na napięte harmonogramy pracy zespołów konsolidacyjnych i ich duże obciążenie bieżącymi zadaniami. Z kolei brak ciągłego dostosowywania zakresu wymaganych danych do zmiennego otoczenia grupy kapitałowej może doprowadzić do dewaluacji dostarczanych danych. Optymalne rozwiązanie z perspektywy grupy kapitałowej to minimalny i względnie stały wykaz bazowych pozycji sprawozdawczych uzupełniany według potrzeb o zmienne z okresu na okres wykazy dodatkowe przy zachowaniu wzajemnej spójności wszystkich elementów i danych.

DOBRA PRAKTYKA #3: AUTOMATYZACJA PROCESU POZYSKIWANIA DANYCH JEDNOSTKOWYCH

Należy maksymalnie zautomatyzować proces pozyskiwania i uzgadniania danych jednostkowych, począwszy od ich ewidencji i przyporządkowania do pozycji sprawozdawczych (włącznie z dokonaniem koniecznych zmian na poziomie systemów źródłowych)

Z naszych doświadczeń i obserwacji wynika, że około 70-80% czasu osób zajmujących się konsolidacją pochłania proces pozyskiwania, uzgadniania i przekształcania danych jednostkowych, co dotyczy ich podstawowego zakresu (bilans, rachunek zysków i strat, bez zestawienia zmian w kapitale własnym, bez rachunku przepływów pieniężnych i bez not objaśniających, ale z danymi do eliminacji konsolidacyjnych). Przy czym dane do eliminacji często nie są uzgodnione pomiędzy spółkami przed ich przekazaniem do konsolidacji, a uzgodnień i związanych z nimi korekt dokonuje zespół konsolidacyjny.

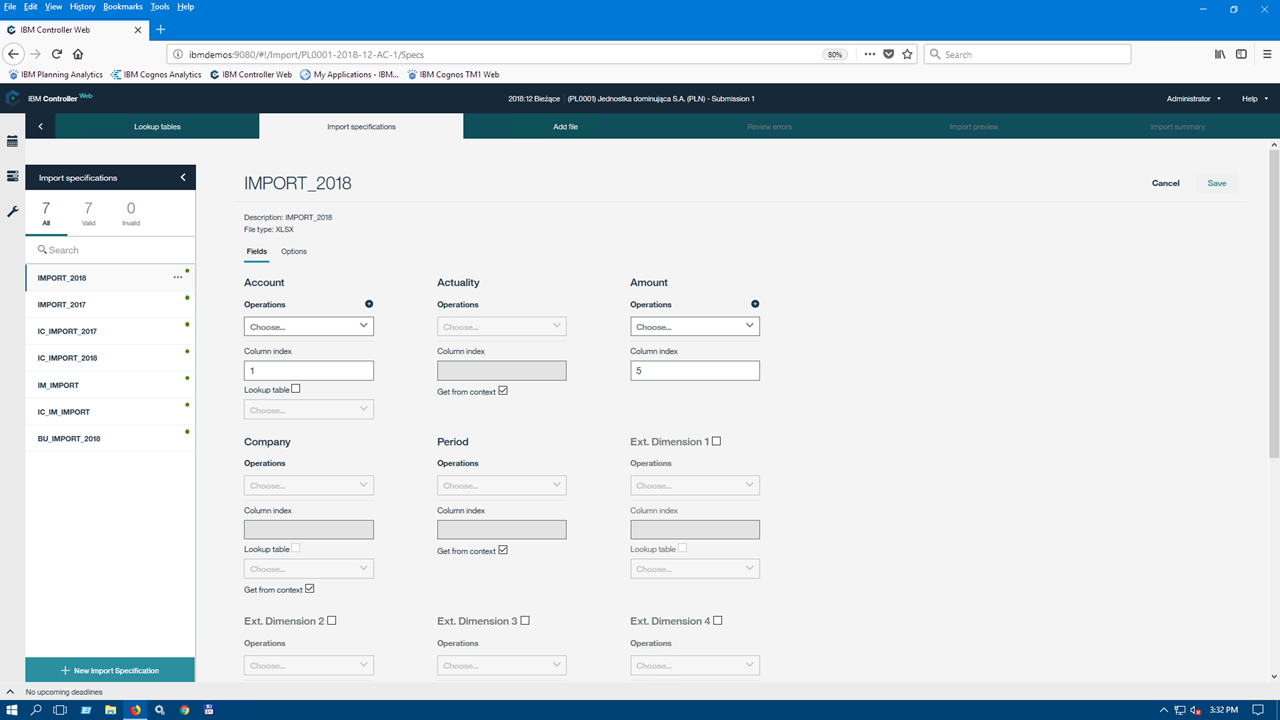

Kolejna obserwacja dotyczy wzajemnych relacji pomiędzy danymi z systemów transakcyjnych (ERP) a danymi na poziomie pozycji sprawozdawczych w pakietach konsolidacyjnych: istnieją w miarę kompletne mapy powiązań na poziomie bilansu i rachunku zysków i strat, niestety często brakuje odpowiednich kont księgowych na poziomie pozostałych pozycji sprawozdawczych. Usprawnienie procesu może wymagać uzupełnienia księgowych planów kont o brakujące dane wymagane na poziomie sprawozdawczym (np. wybrane konta analityczne, konta ruchu, konta korekt MSR/MSSF). Kolejny ważny element to decentralizacja procesu przyporządkowania i uzgadniania danych sprawozdawczych, czyli przeniesienie odpowiedzialności za dane jednostkowe z poziomu grupy na poziom spółek zależnych. Zespół konsolidacyjny powinien zatroszczyć się o wymagany zakres danych do konsolidacji (poprzez aktualizację wykazów pozycji sprawozdawczych), a ich przygotowanie, uzgodnienie i dostarczenie leży po stronie poszczególnych jednostek. Przykładową specyfikację wykorzystywaną w procesie automatycznego importu danych jednostkowych przedstawia Widok 3.

WIDOK 3.SPECYFIKACJA IMPORTU DANYCH JEDNOSTKOWYCH

Źródło: opracowanie własne (system IBM Cognos Controller / interfejs Controller Web)

Usprawnienie procesu spowoduje, że jego czasochłonność spadnie do poziomu 5-15% zamiast obecnych 70-80%. Można to zrealizować poprzez rozbudowę księgowego planu kont oraz zbudowanie kompletnej mapy powiązań pomiędzy kontami księgowymi a pozycjami sprawozdawczymi, co będzie skutkować maksymalną automatyzacją procesu importu danych jednostkowych.

DOBRA PRAKTYKA #4: USZCZEGÓŁOWIENIE I AUTOMATYZACJA ELIMINACJI KONSOLIDACYJNYCH

Dane do eliminacji konsolidacyjnych należy ewidencjonować i uzgadniać na możliwie najniższym poziomie szczegółowości zarówno z perspektywy zarządczej jak i statutowej, a proces eliminacji należy maksymalnie zautomatyzować

Pozyskanie danych jednostkowych w ujednoliconym formacie, ich przeliczenie na walutę grupy kapitałowej oraz zestawienie w sumariuszu konsolidacyjnym to bardzo ważny etap każdego procesu konsolidacji, ale niezbędne jest również ich skorygowanie o wartości wynikające ze wzajemnych transakcji pomiędzy jednostkami powiązanymi.

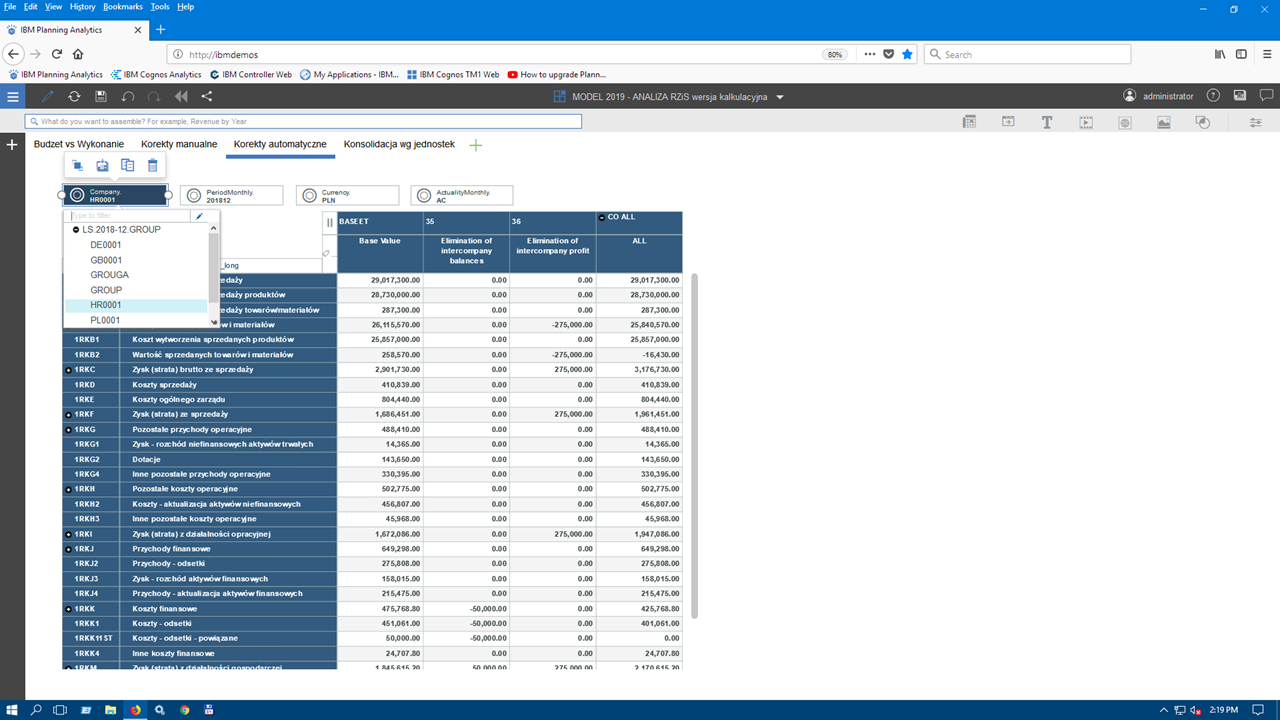

Eliminacje konsolidacyjne można podzielić na korekty wieloletnie (np. kapitały vs udziały, dopłaty, odpisy na aktywach długoterminowych, zagraniczna dywidenda, amortyzacja i podobne), korekty na przełomie lat (np. niezrealizowana marża na zapasach i powiązany z nią podatek odroczony) oraz korekty bieżące (np. przychody vs koszty, należności vs zobowiązania). Te ostatnie są najliczniejsze i pochłaniają najwięcej czasu w procesie wzajemnego uzgodnienia i konsolidacji. Często spotykaną praktyką jest przekazywanie danych do bieżących eliminacji na najwyższym poziomie uogólnienia (bilans, rachunek zysków i strat), uzgadnianie tych danych już po ich przeliczeniu na walutę grupy kapitałowej wraz z ich dalszą ewidencją na poziomie całej grupy bez przyporządkowania do konkretnej jednostki. Wtórne uszczegółowienie tych korekt na poziomie danych zarządczych jest oczywiście możliwe, ale niejednokrotnie brakuje na to czasu. Jest to problem, ponieważ powyższa praktyka jest zorientowana na kalkulacje danych skonsolidowanych dla odbiorców zewnętrznych i rodzi niedosyt informacji ze strony zarządów grup kapitałowych. Przykładowy pulpit prezentujący korekty automatyczne alokowane na poziom jednostek przedstawia Widok 4.

WIDOK 4. KOREKTY AUTOMATYCZNE WG JEDNOSTEK

Źródło: opracowanie własne (system IBM Cognos Controller / IBM Planning Analytics Workspace)

Według naszych obserwacji ewidencja, uzgodnienie i eliminacja transakcji wewnątrzgrupowych zajmuje około 15% tego czasu, ale – jak już powiedziano – są to korekty na bardzo ogólnym poziomie.

DOBRA PRAKTYKA #5: WIELOWYMIAROWA ANALIZA DANYCH JEDNOSTKOWYCH I SKONSOLIDOWANYCH

Proces konsolidacji należy zaimplementować w dedykowanych narzędziach informatycznych zapewniających wielowymiarową oraz wieloprzekrojową analizę danych jednostkowych i skonsolidowanych

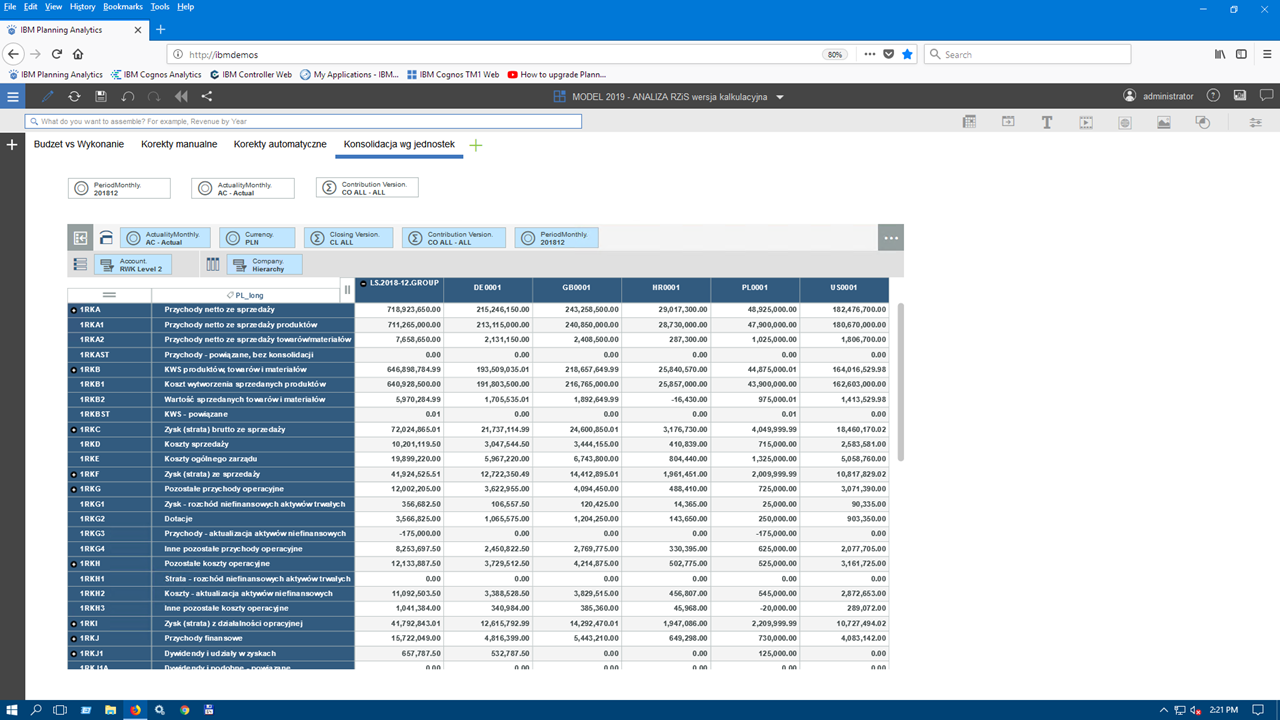

Jak już powiedziano na wstępie, potrzeby informacyjne kadry zarządzającej grupą kapitałową są bardzo zróżnicowane i obejmują dane na różnych poziomach szczegółowości w ujęciu retro- i prospektywnym. Z naszego doświadczenie wynika, że obecnie brakuje czasu na analizę danych skonsolidowanych, z powodu zbyt pracochłonnego procesu ich przygotowywania. Automatyzacja procesu kalkulacji konsolidacji przyczynia się do skrócenia czasu przeznaczanego na przygotowywanie informacji oraz pozwala zyskać czas na wieloaspektową pogłębioną analizę danych z perspektywy grupy kapitałowej. Dodatkowo automatyzacja procesu kalkulacji pozwala zwiększyć częstotliwość konsolidacji zwiększając zarazem jej szczegółowość. Przykładowy pulpit z wielowymiarową analizą danych skonsolidowanych przedstawia Widok 5.

WIDOK 5. KONSOLIDACJA WG JEDNOSTEK

Źródło: opracowanie własne (system IBM Cognos Controller / IBM Planning Analytics Workspace)

PODSUMOWANIE

Zarządzanie grupą kapitałową jest zagadnieniem złożonym i wymaga skutecznego wsparcia informatycznego, szczególnie w takich obszarach jak raportowanie zarządcze i statutowe.

Zastosowanie dedykowanego systemu informatycznego umożliwi wieloaspektową analizę dokonań całej grupy kapitałowej w oparciu o dane skonsolidowane bazujące na wiarygodnych informacjach jednostkowych. Analizę nowego pomysłu na biznes, jego modyfikację, rozszerzenie można przeprowadzać z poziomu grupy kapitałowej.

Należy przy tym zwrócić uwagę na to, że uzyskamy możliwość podejmowania szybkich i trafnych decyzji biznesowych przez kadrę zarządzającą grupy kapitałowej przy wykorzystaniu wiarygodnych danych dotyczących wszystkich obszarów. Zostanie zoptymalizowana organizacja procesu konsolidacji w przekroju całej grupy kapitałowej, która wykorzysta doświadczenie i wiedzę lokalnej kadry zarządzającej, zwiększając jej zaangażowanie i odpowiedzialność za przebieg procesu.

Zmieni się również rola osób odpowiedzialnych za konsolidację z ramienia jednostki dominującej, które uzyskają możliwość koncentracji na zagadnieniach organizacyjnych, analitycznych i strategicznych w miejsce żmudnych czynności technicznych z zakresu uzgodnienia dostarczonych w ostatniej chwili danych do konsolidacji.

Proces skonsolidowanej sprawozdawczości zarządczej i statutowej zostanie zoptymalizowany co będzie skutkować poprawą efektywności i przyśpieszeniem procesu, wzrostem jego jakości oraz terminowości. Nie bez znaczenia będzie także możliwość bieżącego dostosowywania modelu sprawozdawczego do dynamicznych zmian w grupie kapitałowej i jej otoczeniu.